สูตรคำนวณ Freedom Number ของตัวเอง: ตัวเลขที่จะเปลี่ยนชีวิตคุณไปตลอดกาล

ลองจินตนาการดูว่า หากเช้าวันพรุ่งนี้คุณตื่นขึ้นมาแล้วพบว่าไม่ต้องกังวลเรื่องใบแจ้งหนี้ ไม่ต้องพะวงกับค่าเทอมลูก หรือแม้แต่ไม่ต้องฝืนตื่นไปทำงานที่คุณไม่ได้รักเพียงเพื่อแลกกับเงินเดือน ชีวิตของคุณจะเป็นอย่างไร? หลายคนเรียกสิ่งนี้ว่าความฝัน แต่ในโลกของการเงิน เรามีชื่อเรียกที่เป็นรูปธรรมมากกว่านั้นนั่นคือ Financial Freedom และกุญแจดอกแรกที่จะไขไปสู่ประตูบานนั้นไม่ใช่โชคลาภ แต่คือการรู้ “ตัวเลข” ที่แท้จริงของตัวเอง

การเดินทางไกลโดยไม่มีเข็มทิศย่อมทำให้เราหลงทางได้ง่าย การสร้างตัวตนทางการเงินก็เช่นกัน หากเราบอกว่าอยากรวยแต่ไม่รู้ว่า “รวย” สำหรับเราคือเท่าไหร่ เราก็จะต้องวิ่งไล่ตามเงินไปจนวันสุดท้ายของชีวิต บทความนี้จะพาคุณไปทำความรู้จักกับ สูตรคำนวณ Freedom Number ของตัวเอง ซึ่งจะเป็นหมุดหมายสำคัญที่ทำให้แผนการเงินของคุณไม่ใช่แค่ภาพลอยๆ แต่เป็นแผนปฏิบัติการที่จับต้องได้จริง

ทำความรู้จักกับ Freedom Number เข็มทิศสู่ชีวิตที่เลือกได้

Freedom Number หรือ “ตัวเลขแห่งอิสรภาพ” คือจำนวนเงินก้อนทั้งหมดที่คุณจำเป็นต้องมีสะสมไว้ในสินทรัพย์ เพื่อให้ผลตอบแทนจากเงินก้อนนั้นสามารถเลี้ยงดูไลฟ์สไตล์ของคุณได้ไปตลอดกาลโดยที่เงินต้นไม่หายไปไหน หรือหายไปในอัตราที่ปลอดภัยที่สุด มันคือตัวเลขที่บอกว่า “พอแล้ว” สำหรับการทำงานเพื่อเงิน และเริ่มเปลี่ยนมาเป็นการให้เงินทำงานเพื่อเราอย่างเต็มตัว

ทำไมเราถึงต้องให้ความสำคัญกับเรื่องนี้? นั่นเป็นเพราะว่ามาตรฐานชีวิตของแต่ละคนไม่เท่ากัน บางคนอาจจะมีความสุขกับการอยู่ต่างจังหวัด ใช้เงินเดือนละ 20,000 บาท ในขณะที่บางคนอาจจะมีภาระครอบครัวที่ต้องใช้จ่ายเดือนละ 100,000 บาท ดังนั้นการเลียนแบบเป้าหมายของคนอื่นจึงเป็นเรื่องที่อันตรายที่สุด การคำนวณหาตัวเลขเฉพาะตัวจะช่วยให้เราไม่ต้องเหนื่อยเกินความจำเป็น หรือไม่ประมาทจนเกินไปในวันที่เราคิดว่าตัวเองพร้อมแล้ว

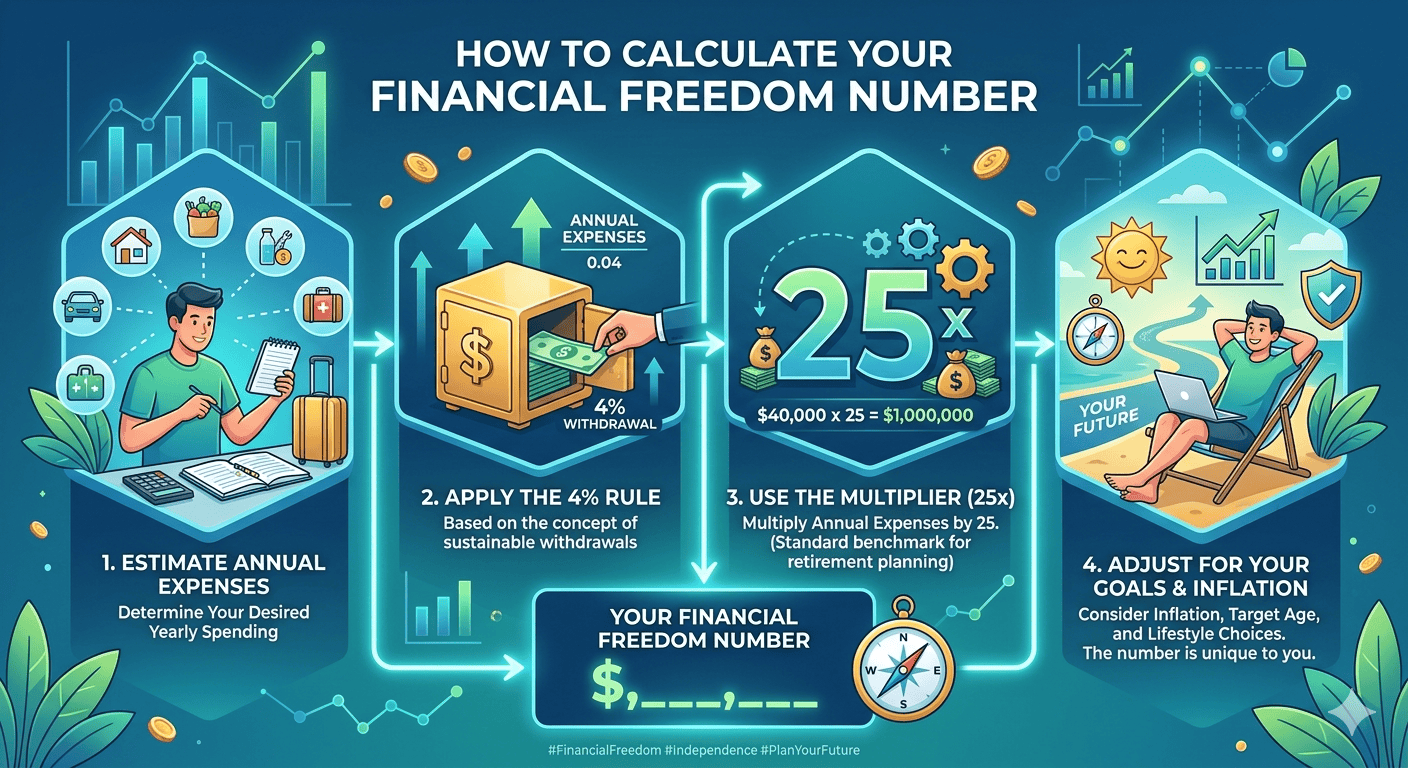

เจาะลึกสูตรคำนวณพื้นฐานที่ใครก็ทำตามได้หัวใจสำคัญของการหา Freedom Number คือการทำความเข้าใจกับกฎที่นักวางแผนการเงินทั่วโลกยอมรับนั่นคือ “กฎ 4%” (The 4% Rule) ซึ่งมีที่มาจากงานวิจัย Trinity Study กฎนี้ระบุว่าหากเราถอนเงินออกมาใช้เพียง 4% จากพอร์ตการลงทุนในแต่ละปี เงินก้อนนั้นจะมีโอกาสสูงมากที่จะอยู่รอดไปได้อีกอย่างน้อย 30 ปีหรือมากกว่านั้น แม้จะรวมผลกระทบจากเงินเฟ้อแล้วก็ตามเมื่อเรานำกฎนี้มากลับด้านเพื่อหาเงินก้อนที่ต้องมี เราจะได้สูตรที่ง่ายแสนง่ายนั่นคือการนำ “ค่าใช้จ่ายรายปีที่ต้องการ” คูณด้วย 25 ตัวอย่างเช่น หากคุณประเมินแล้วว่าการจะมีชีวิตที่โอเคในแบบที่ต้องการ ต้องใช้เงินเดือนละ 50,000 บาท เท่ากับว่าในหนึ่งปีคุณต้องใช้เงิน $50,000 \times 12 = 600,000$ บาท เมื่อนำมาเข้าสูตรจะได้เป็น $600,000 \times 25 = 15,000,000$ บาท ตัวเลข 15 ล้านบาทนี่แหละคือ Freedom Number ของคุณอย่างไรก็ตาม การคำนวณเพียงเท่านี้อาจยังไม่เพียงพอ เพราะเราต้องไม่ลืมปัจจัยเรื่อง “เงินเฟ้อ” ซึ่งเป็นขโมยเงียบที่คอยกัดกินมูลค่าเงินของเราอยู่ทุกวัน เงิน 15 ล้านในวันนี้ กับเงิน 15 ล้านในอีก 20 ปีข้างหน้ามีอำนาจซื้อที่ต่างกันลิบลับ นักวางแผนการเงินมืออาชีพจึงมักแนะนำให้บวกเพิ่มปัจจัยเงินเฟ้อเข้าไปอย่างน้อยปีละ 3% เพื่อให้ตัวเลขที่คำนวณออกมามีความแม่นยำและปลอดภัยต่อการใช้ชีวิตจริงในอนาคต

กรณีศึกษา: พลิกชีวิตจากมนุษย์เงินเดือนสู่เป้าหมายที่ชัดเจน

เพื่อให้เห็นภาพชัดเจนขึ้น ลองดูตัวอย่างของ “คุณวิทย์” วิศวกรวัย 35 ปีที่มีรายได้ค่อนข้างดีแต่กลับรู้สึกว่าตัวเองเหมือนหนูถีบจักร เขาเริ่มหันมามองหาสูตรคำนวณ Freedom Number ของตัวเอง เพื่อหาทางออก คุณวิทย์เริ่มต้นจากการสำรวจรายจ่ายอย่างละเอียด พบว่าหากตัดค่าใช้จ่ายที่เกี่ยวข้องกับการทำงานออกไป เขาและครอบครัวจะใช้เงินอยู่ที่เดือนละ 80,000 บาทคุณวิทย์ลองคำนวณตามสูตรพื้นฐาน $960,000 \times 25$ เท่ากับเขาต้องมีเงิน 24 ล้านบาท แต่เมื่อเขาปรึกษาผู้เชี่ยวชาญ เขาพบว่าเขายังมี “หนี้บ้าน” ที่ต้องผ่อนต่ออีก 10 ปี และ “ค่าเทอมลูก” ที่จะสูงขึ้นในอนาคต เขาจึงปรับเปลี่ยนแผนโดยแบ่งอิสรภาพออกเป็นระยะสั้นและระยะยาว ระยะแรกคือการมีเงินก้อนเพื่อครอบคลุมค่าใช้จ่ายพื้นฐาน (Lean FIRE) และระยะที่สองคือตัวเลขที่รวมความมั่งคั่งเพื่อการท่องเที่ยวและสันทนาการ (Fat FIRE)การเห็นตัวเลข 24 ล้านบาทอาจจะดูน่าตกใจในตอนแรก แต่คุณวิทย์ไม่ได้หยุดแค่นั้น เขาเริ่มจัดสรรพอร์ตการลงทุนโดยเน้นไปที่การสะสมสินทรัพย์ที่สร้างกระแสเงินสด เช่น หุ้นปันผลและกองทุนรวมดัชนี เมื่อเขารู้เป้าหมายที่แน่นอน เขาก็เลิกใช้เงินไปกับสิ่งของฟุ่มเฟือยที่เคยใช้เพื่อแก้เครียดจากการทำงาน แล้วหันมาเติมพอร์ตลงทุนแทน ซึ่งนี่คือพลังที่แท้จริงของการรู้เลข Freedom Number มันทำให้เราเปลี่ยนพฤติกรรมจากหน้ามือเป็นหลังมือได้เลยทีเดียว

ปัจจัยเสริมที่ต้องระวังในการวางแผนระยะยาว

ในการคำนวณนั้น ตัวเลขบนกระดาษมักจะดูนิ่งและควบคุมได้ แต่ชีวิตจริงมีความผันผวนมากกว่านั้น ปัจจัยแรกที่ต้องพิจารณาคือ อัตราผลตอบแทนที่แท้จริง ของสินทรัพย์ที่เราถืออยู่ หากคุณฝากเงินไว้ในบัญชีออมทรัพย์ที่ให้ดอกเบี้ยไม่ถึง 1% ต่อปี ในขณะที่เงินเฟ้ออยู่ที่ 3% นั่นหมายความว่า Freedom Number ของคุณต้องขยายใหญ่ขึ้นมหาศาลเพื่อชดเชยการขาดทุนในเชิงอำนาจซื้อ การจัดพอร์ตให้มีการเติบโตที่ชนะเงินเฟ้อจึงเป็นเรื่องที่ละเลยไม่ได้

ปัจจัยต่อมาคือเรื่องของ ภาษีและค่าธรรมเนียม หลายคนคำนวณเงินก้อนโดยลืมไปว่าเวลาถอนเงินออกจากกองทุนหรือได้รับปันผล อาจจะมีภาษีหัก ณ ที่จ่าย หรือค่าธรรมเนียมการบริหารจัดการ ซึ่งสิ่งเหล่านี้จะคอยลบยอดเงินที่จะมาถึงมือเราจริงๆ การคำนวณให้เผื่อเหลือดีกว่าเผื่อขาด (Margin of Safety) จึงเป็นแนวทางที่ผู้เชี่ยวชาญมักแนะนำเสมอ โดยอาจจะใช้ตัวคูณ 28 หรือ 30 แทนเลข 25 เพื่อเพิ่มความมั่นใจว่าเงินจะไม่มีวันหมดไปก่อนเรา

นอกจากนี้ เรื่องของ ค่าใช้จ่ายด้านสุขภาพ เป็นอีกหนึ่งตัวแปรสำคัญที่มักถูกมองข้ามในช่วงวัยทำงาน เมื่ออายุมากขึ้น ค่าเบี้ยประกันสุขภาพหรือค่ารักษาพยาบาลมักจะพุ่งสูงขึ้นอย่างรวดเร็ว การรวมงบประมาณส่วนนี้ไว้ใน Freedom Number หรือการซื้อประกันสุขภาพที่ครอบคลุมก่อนจะถึงวัยเกษียณ จึงเป็นส่วนหนึ่งของการวางแผนที่สมบูรณ์แบบเพื่อให้อิสรภาพของเราไม่สั่นคลอนเพียงเพราะการเจ็บป่วยเพียงครั้งเดียว

สรุปและมุมมอง: อิสรภาพไม่ได้หมายถึงการหยุดเดิน

การรู้ สูตรคำนวณ Freedom Number ของตัวเอง ไม่ใช่เพียงแค่การทำโจทย์คณิตศาสตร์ แต่มันคือการทำพันธสัญญาทางใจกับตัวเองว่าเราจะนำพาชีวิตไปสู่จุดที่ปลอดภัยที่สุด ตัวเลขที่แต่ละคนคำนวณได้อาจจะมากหรือน้อยไม่สำคัญเท่ากับ “วินัย” และ “ความเข้าใจ” ในที่มาของตัวเลขนั้น ความมั่งคั่งที่ยั่งยืนไม่ได้วัดกันที่ยอดเงินในบัญชีเพียงอย่างเดียว แต่วัดกันที่ความสงบทางใจเมื่อเรารู้ว่าเรามี “เพียงพอ” สำหรับสิ่งที่สำคัญที่สุดในชีวิต

สุดท้ายนี้ อยากให้มองว่า Freedom Number เป็นเพียงเส้นชัยเบื้องต้น เพราะในความเป็นจริง ชีวิตหลังจากได้อิสรภาพทางการเงินแล้วคือบทเริ่มต้นที่แท้จริงของการเป็นมนุษย์ คุณจะได้ออกไปทำในสิ่งที่มีความหมายต่อโลกใบนี้ ได้ใช้เวลาที่เหลืออยู่ไปกับการสร้างสรรค์โดยไม่ต้องมีความกังวลเรื่องเงินมาเป็นโซ่ตรวน ดังนั้น จงเริ่มคำนวณตั้งแต่วันนี้ ปรับเปลี่ยนพฤติกรรมการเงิน และก้าวเดินไปสู่เป้าหมายด้วยความมั่นใจ เพราะอิสรภาพทางการเงินไม่ใช่เรื่องของโชค แต่เป็นเรื่องของการวางแผนที่ชาญฉลาดและการลงมือทำอย่างต่อเนื่องครับ